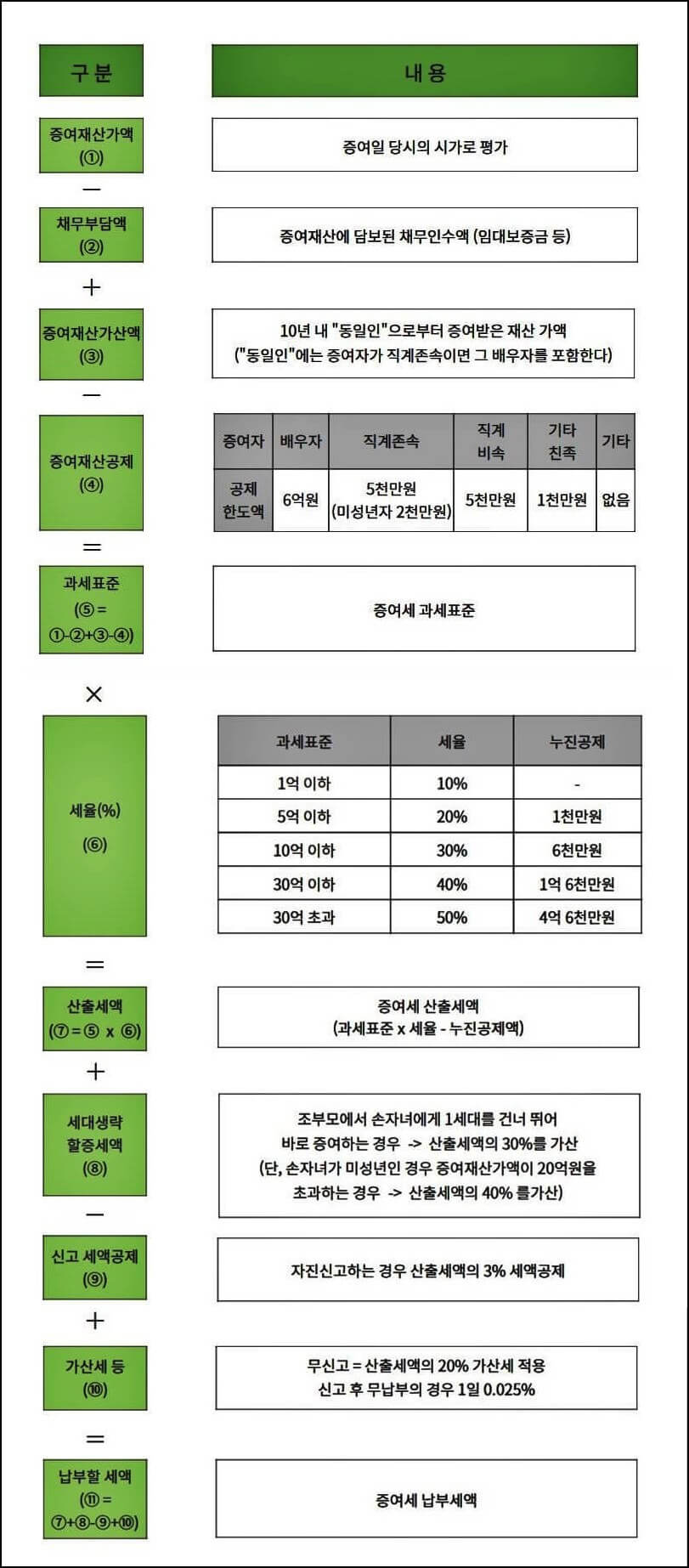

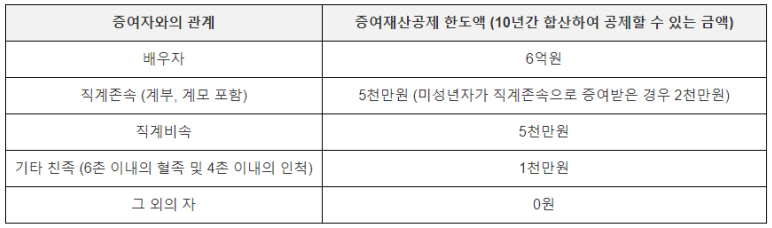

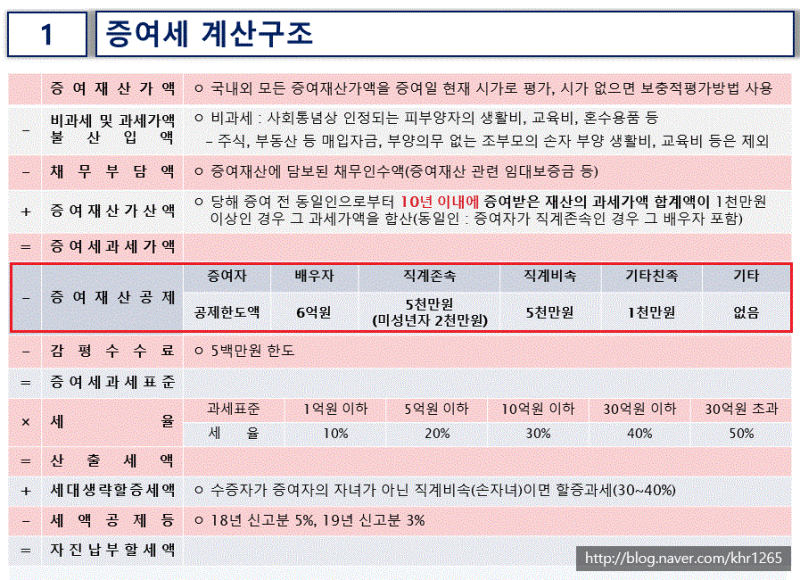

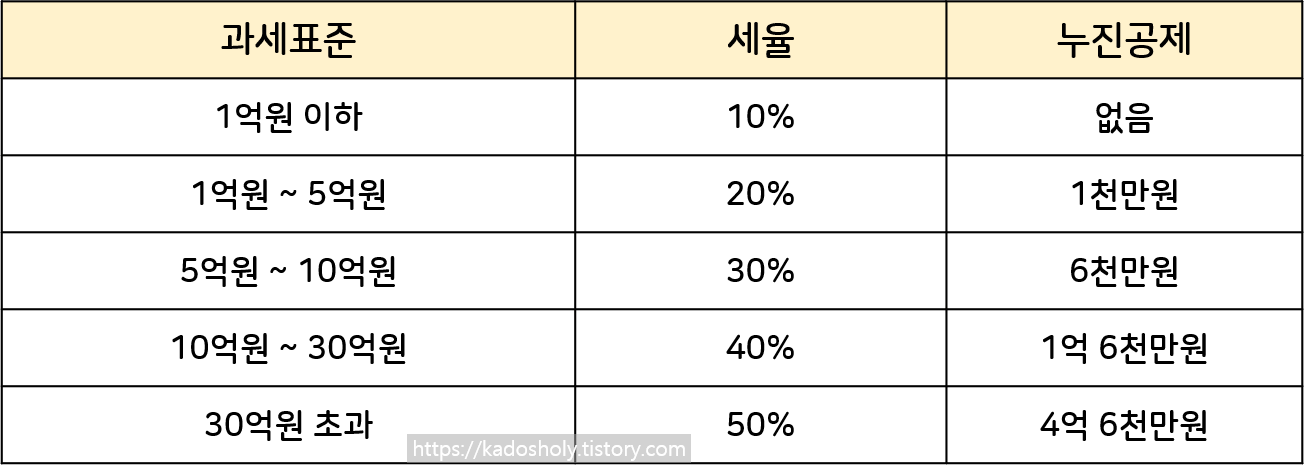

증여세율은 최저 10%, 최고 50% 과세표준이 1억 미만, 10%가 30억 초과 : 신고기간 중 증여세 과세표준의 50%를 신고할 때 신고한 세액공제는 5%에서 3%로 증여세 공제 배우자, 직계 고령자는 배우자가 10억원을 상속받은 경우 6억원을 공제하고 4억원에 증여세율을 적용해 세액을 계산한다. 배우자 공제 한도는 6억원이며 10년 증여 시 증여세는 없다.

증여세 산정방법(증여재산-증여재산공제) * 세율 – 배우자에게 12억원 증여 시 납부하는 누진공제세액(12억) – 배우자공제(6억원) = 과세표준(6억원) * 세율 30%(5억원 초과~10억원) – 누진공제(6천만원) = 산출세액(1억2천만원) = 산출세액(1억2천만원) – 신고세액공제(1억2천만원 * 3%) = 3,600,000) = 납부세액 116,400,000 증여세적립 (기부부담 – 증여 시 부채도 함께 양도) 부담 증여: 증여 시 부채도 함께 양도, 증여세는 해당 금액에 대해서만 납부 실제 채무에서 공제