최근 재건축 입주권 프리미엄 가격이 크게 올랐고, 특히 일반분양이 되지 않는 대형 아파트에 많은 분들이 놀라고 있습니다. 또한 게스트 중 일부는 입주권을 팔고 싶어했지만 높은 양도소득세로 인해 주저하는 사람은 거의 없었습니다. 하는 사람이 몇 명 있습니다.

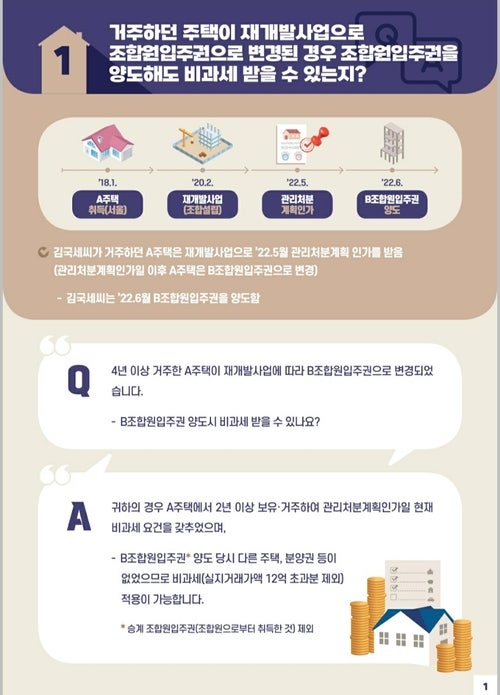

그럼 거주지 이전이 비과세되는 경우에 대해 알아보겠습니다. 소유자가 관리 처분 승인일 이전에 2년의 보유 기간을 완료하면 양도가 비과세됩니다. 명확히 하자면 관리처분 또는 전 조합원의 집이어야 하며 관리처분이 인가된다. 다만, 행정처분을 받았으나 소유자나 임차인이 나중에 퇴거하여 실거주하는 경우에는 이 기간을 주택보유기간으로 인정한다.

또한 행정처분 승인일로부터 3년 이내에 대체주택을 구하여 거주권을 이전하면 비과세 혜택을 받을 수 있습니다.즉, 전환하기 전에 2년 이상 거주한 주택을 소유한 경우

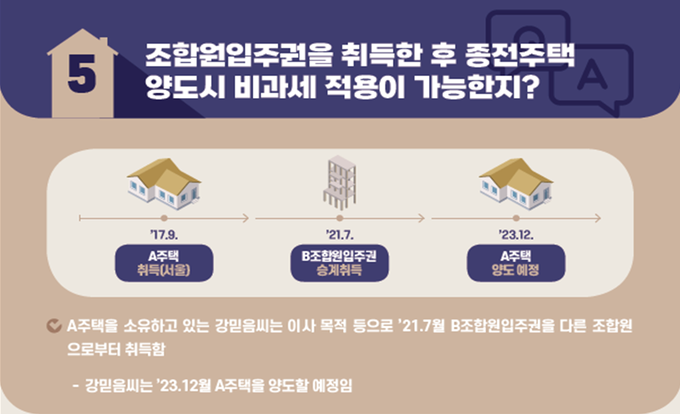

반대로 주택을 소유(1년 이상 보유)한 가족이 행정처분 승인 후 조합원으로서 입주권을 취득하고 3년 이내에 소유하던 주택을 양도하는 경우 면세. 또는 기존 주택이 있는 가구는 사업시행승인을 받아 재건축사업 기간 중 생활을 목적으로 대체주택을 구입하여 대체주택에서 1년 이상 거주하며, 기존주택을 2년 이내에 양도할 경우에는 주택을 양도하지 않아도 됨 세. 단, 가족 전원이 입주 후 최소 1년 이상 거주 요건을 충족해야 합니다.

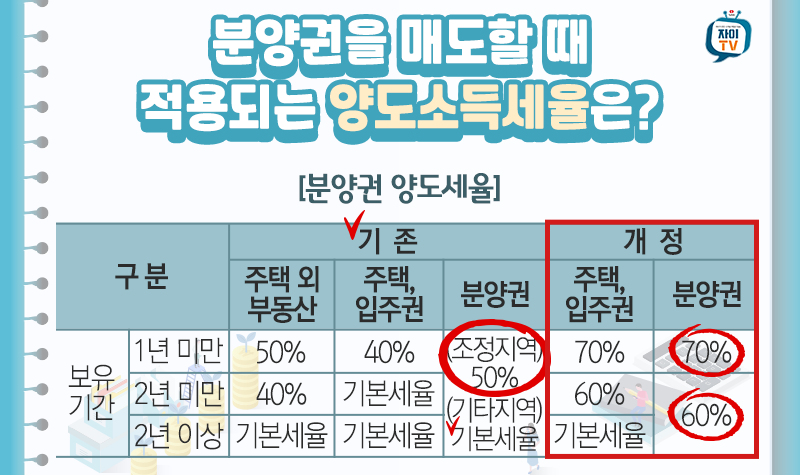

입주권 면제 대상이 되더라도 양도소득이 9억원을 초과하면 9억원까지 면제가 되며, 9억원을 초과하는 부분만 과세된다는 점 유의하시기 바랍니다. 이체 금액이 9억원을 넘는 경우도 드물지 않지만 경우에 따라 가능하다.

양도소득세에 대해 문의하시는 분들이 많고, 양도소득세에 대해 반가워 하시는 분들도 계시지만 양도소득세를 계산해보면 대부분 만족하지 못하는 경우가 많습니다.

나도 나라에 세금을 많이 내서 애국자라고 했던 그 사람이 생각난다. Baozi, 나는 당신이 확실히 애국자라고 생각합니다.

세금은 문명사회의 대가라는 말이 있습니다.